Das Betreiben eines Onlineshops setzt nicht nur Kenntnisse mit Shopsystemen, Marketing und digitalem Vertrieb voraus. Auch die eher als unangenehmen Tätigkeiten wie Finanzbuchhaltung und Steuern nehmen einen zentralen Teil der zu erledigenden Arbeiten ein. Vor allem für Shopbetreiber, die vorrangig mit digitalen Systemen arbeiten, stellt sich die Frage, wie elektronische Unterlagen bzw. Belege rechtssicher aufbewahrt werden müssen, um beispielsweise im Rahmen einer Betriebs- oder Umsatzsteuerprüfung keine Nachteile zu erleiden. Genau hier setzt die GoBD an. Sie definiert, wie digitale Buchhaltungsunterlagen aufbewahrt werden müssen. Mit diesem Artikel geben wir Ihnen einen Überblick über die GoBD und klären auf, was Sie als Betreiber eines Onlineshops wissen müssen.

Wie die meisten Prozesse, wird auch die Buchhaltung digitaler. Um eine bestmögliche Rechtssicherheit bei der Buchführung mit IT-gestützten Systemen zu schaffen, haben die Finanzverwaltungen von Bund und Länder sowie verschiedenen Steuerberaterverbänden Grundsätze geschaffen – die GoBD – oder in voller Länge: Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern und Unterlagen in elektronischer Form sowie zum Datenzugriff. Im Kern geht es also darum, wie betriebsrelevante bzw. buchhaltungsrelevante Belege erfasst, bearbeitet und archiviert werden müssen.

Gültig sind diese Grundsätze seit dem 01.01.2015. Das vollständige Schreiben hierzu findet sich im Rundbrief des Bundesministeriums der Finanzen vom 14. November 2014.

Es wird dringend empfohlen, sich mit den Grundsätzen der ordnungsgemäßen Buchführung zu beschäftigen und diese auch einzuhalten. Hintergrund hierfür ist, dass die Betriebsprüfer des Finanzamts nicht nur die Ordnungsmäßigkeit der Buchhaltungsdaten prüfen, sondern auch, ob alle hierfür relevanten Daten richtig erfasst, gebucht und archiviert worden sind. Dies gilt vor allem dann, wenn die Buchhaltung vorrangig digital bzw. elektronisch organisiert wird. Dies dürfte die meisten Onlinehändler betreffen, da wohl kaum noch Ausgangsrechnungen über klassische Textverarbeitungssoftware wie Word oder Excel erzeugt werden. Auch viele Eingangsrechnungen von Großhändlern oder anderen Dienstleistern werden heute meist automatisiert per E-Mail versendet, so dass ein einfaches Ausdrucken nicht mehr ausreicht.

Unternehmer müssen sich also unbedingt damit auseinandersetzen, wie ihre Geschäftsdaten und Dokumente nachweissicher aufbewahrt werden. In dem Zusammenhang sind vor allem folgenden Fragen zu überprüfen:

An die Archivierung von digitalen Buchhaltungsdaten im Rahmen der GoBD werden einige Anforderungen gestellt, die für die Finanzbehörden bei der Prüfung besonders relevant sind. Hierzu gehören u.a. die folgenden:

Der Punkt Vollständigkeit erklärt sich nahezu von selbst. Der Shopbetreiber sowie alle anderen Unternehmer müssen sämtliche buchhaltungs- und steuerrelevanten Daten im Rahmen der Aufbewahrungsfristen vollständig vorhanden sein. Fehlen Daten, sind die Finanzbehörden berechtigt, Nachforderungen zu stellen.

Ebenfalls wichtig ist, dass sämtliche Belegdaten nachvollziehbar sind. Darunter ist zu verstehen, dass ein Mitarbeiter einer Behörde sämtliche abgeschlossene Geschäfte, von der Anbahnung bis zum Abschluss, lückenlos nachvollziehen kann. Für Shopbetreiber ist dieser Punkt nicht immer trivial, da häufig mehrere Dienstleister an einer Bestellung involviert sind. Im Onlineshop ist dies z.B. die Bestellung selbst, die entweder im Shopsystem oder per eingehender E-Mail für den Betreiber vermerkt ist. Je nachdem, für welches Zahlungssystem sich der Kunde entscheidet, können auch externe Zahlungsdienstleister betroffen sein. Nicht zu vergessen sind natürlich die Versanddienstleister, die ebenfalls ein Teil zur Auftragserfüllung sind und somit geschäftsfallrelevant sind. All diese Daten, die meistens per E-Mail dokumentiert werden, müssen somit lückenlos aufbewahrt werden.

Darüber hinaus, ist es erforderlich, dass alle Daten unveränderbar oder in einem System gespeichert werden, das vor Manipulationen geschützt ist. Insofern nachträgliche Änderungen der Daten notwendig werden, z.B. im Rahmen einer Korrektur oder weil im Vorfeld schlicht etwas vergessen wurde, so sind diese Änderungen explizit zu protokollieren. Auch sollten Shopbetreiber prüfen, wie sie beispielsweise mit ihren Bestelldaten umgehen. Empfehlenswert sind beispielsweise Backups der Shopsysteme, die auf einem nicht mehr nachträglich zu ändernden Datenträger (z.B. CD, DVD) gespeichert oder über einen externen Dienstleister gesichert werden. Ein reines Aufbewahren in einer Datenbank dürfte nicht ausreichen, da diese mit etwas technischer Kenntnis, schnell und einfach geändert werden können.

Unternehmer müssen zudem dafür sorgen, dass sämtliche Zeitvorgaben bzw. Fristen ordnungsgemäß eingehalten werden. Werden Geschäfte unbar geschlossen, das dürfte bei den meisten Onlinehändlern der Fall sein, so sind sämtliche Belege und Dokumente, die zu diesem Vorfall gehören, innerhalb von 10 Tagen buchhalterisch zu erfassen. Insofern eine EDV gestützte Buchhaltung durch eine Software erfolgt, so genügt es, dass die Buchhaltung dieser Geschäfte bis zum Ablauf des folgenden Monats erfolgt. In dem Fall spricht man von einer periodenweisen Buchhaltung.

Im Falle einer Prüfung ist es wichtig, dass sämtliche Buchhaltungsbelege schnell auffindbar und entsprechend den gesetzlichen Aufbewahrungsfristen verfügbar sind. Wichtig ist, dass diese Daten jederzeit und lückenlos abrufbar sind.

Neben der Verfügbarkeit sind Sie als Unternehmer natürlich verpflichtet, den Finanzbehörden Zugriff auf Ihre Daten zu geben. Verfügt ein Buchhaltungssystem über eine direkte Schnittstelle, müssen dem Finanzamt Leserechte eingeräumt werden. Auf Aufforderung kann es zudem passieren, dass die Daten in spezieller Weise aufbereitet werden oder als Datenträger zur Verfügung gestellt werden.

In der Praxis sind all diese Punkte mit hausüblichen Bordmitteln meist nicht zu handhaben. Abhilfe kann hier eine deutsche GoBD-konforme Buchhaltungssoftware, wie zum Beispiel sevdesk oder ähnliche Anbieter liefern. Soll die GoBD auf eigenes Bestreben ohne externen Dienstleister durchgeführt werden, empfiehlt sich zumindest ein Besuch beim Steuerberater.

Für Onlinehändler ist es daher im besonderen Maße erforderlich, dass sämtliche Belege, die steuerlich relevant sind, manipulationssicher und nachvollziehbar archiviert werden müssen. Je nach Art der entsprechenden Daten betragen die Aufbewahrungsfristen zwischen 6 und 10 Jahren. In der folgenden Tabelle erhalten Sie einen Überblick über typische steuerlich relevanten Daten.

| Frist beträgt 6 Jahre | Frist beträgt 10 Jahre |

|---|---|

| Ausfuhrunterlagen | Ausgangsrechnungen |

| Frachtbriefe | Eingangssrechnungen |

| Kalkulationsunterlagen | Gutschriften |

| sonstige Geschäftsbriefe (auch E-Mails) | Inventare |

| Lohnsteueranmeldungen | Bilanzen |

| auftragsrelevante Angebote | Bankbelege |

| Darlehensverträge | Einnahmeüberschussrechnung |

| Energieverbrauchsunterlagen | Kassenbücher |

Die Nichteinhaltung der GoBD kann im Falle einer Betriebsprüfung hohe Nachforderungen nach sich ziehen. Hier können entweder die Finanzämter im Rahmen einer Umsatzsteuer- oder allgemeinen Betriebsprüfung oder die Deutsche Rentenversicherung im Rahmen einer Lohnsteuer-Außenprüfung auf eventuelle Dokumentationslücken aufmerksam werden. Die meisten Behörden setzen heute schon Software ein, mit der sämtliche Buchhaltungsdaten auf Rechtssicherheit geprüft werden können.

Wird festgestellt, dass Buchhaltungsbelege nicht den Anforderungen der GoBD entsprechen, so kann das Finanzamt im Zweifel Umsätze oder Gewinne nach oben schätzen. Die Folge sind unkalkulierbare Nachforderungen sowie hoher Zeitaufwand, der durch das Korrigieren der festgestellten Mängel einher geht.

Buchempfehlung

Im Buch Der neue Onlinehandel werden interessante Zukunftstrends und Geschäftsmodelle auf über 473 Seiten vorgestellt.

Weitere Details zum Buch

Zu diesem Beitrag wurde noch kein Kommentar verfasst.

Weitere Artikel aus der Kategorie Finanzen und Steuern

Ein Onlineshop kostet jeden Monat Geld. Klassische Posten sind z.B. Wartungsverträge oder Kosten für Domain und Webhosting. In diesem Artikel werden die wichtigsten Kostenblöcke vorgestellt.

Artikel lesen

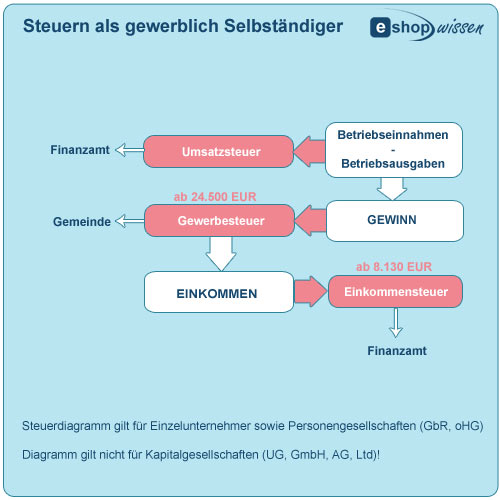

Steuern gehören zu den unliebsamen Themen als Selbständiger. Wir geben Ihnen eine kurze Einführung, welche Steuerarten relevant sind.

Artikel lesen

Wer einen Onlineshop erstellen will, braucht auch ein passendes Shopsystem. Wir helfen bei der Auswahl der passenden Shopsoftware und stellen die bekanntesten kurz vor.

Buchempfehlung

Das Buch bietet einen umfassenden Überblick über alle relevanten Schritte und Prozesse, die beim Betrieb eines Onlineshops zu beachten sind.

Weitere Details zum Buch

Kommentar verfassen