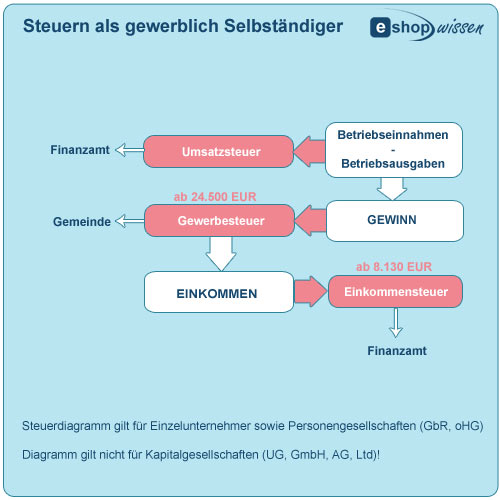

Als Betreiber eines Online-Shops sind Sie natürlich auch für die ordnungsgemäße Durchführung der Buchhaltung verantwortlich. Diese Verantwortung sollte jeder Unternehmer sehr ernst nehmen, da im Falle einer fehlerhaften Buchhaltung das Finanzamt Nachzahlungen oder im schlimmsten Falle sogar Bußgelder festsetzen kann. Als Online-Händler sollten Sie erörtern, wie Sie Ihre Buchhaltung organisieren, d.h. welche Arten von Einnahmen und Ausgaben haben Sie, wie gehen Sie mit Abschreibungen um, welche Software wollen Sie verwenden, wie sortieren Sie Ihre Belege und wie überprüfen Sie, ob Ihre Buchhaltung korrekt ist.

Viele Gründer und Online-Shop-Händler werden mit der Einnahmeüberschussrechnung die einfachere Form der Buchhaltung durchführen können. Beträgt der Umsatz jedoch mehr als 500.000 EUR oder insofern die Unternehmensform eine GmbH oder AG ist, so ist das Unternehmen zur Erstellung einer Bilanz sowie zur doppelten Buchhaltung verpflichtet. Wer zur doppelten Buchhaltung und Bilanzierung verpflichtet ist, sollte überlegen, ob er diese Arbeiten nicht von vornherein einem Profi überlässt. Eine Einnahmeüberschussrechnung lässt sich häufig mit etwas Fleißarbeit selbst erlernen – aber auch hier sollte im Zweifel Hilfe von zuverlässigen Buchhaltern oder Steuerberatern gesucht werden.

In diesem Artikel möchten wir Sie mit einigen begrifflichen und technischen Grundlagen vertraut machen, die für Ihre Buchhaltung wesentlich sind.

Für Ihre Buchhaltung gilt ein eisernes Prinzip: „Keine Buchung ohne Beleg!“. Das heißt ganz konkret, dass Sie z.B. keine Betriebsausgaben geltend machen können, wenn Ihnen die entsprechende Rechnung nicht vorliegt. Ihre Belege werden sich überwiegend in drei Belegarten aufteilen: Ausgangsrechnungen und Eingangsrechnungen und Bankbelege. Für die Einsteiger sollen diese Belege kurz und knapp erläutert werden. Ausgangsrechnungen, also Belege die Ihr Unternehmen verlassen, sind im Prinzip die Rechnungen, die Sie Ihren Kunden übergeben und Geld erhalten. Eingangsrechnungen hingegen sind die Rechnungen die Sie erhalten und bezahlen müssen, z.B. beim Einkauf von Waren. Viele Eingangsrechnungen enthalten zudem Lieferbelege, die ebenfalls in vielen Fällen aufbewahrt werden müssen. Bankbelege sind Kontoauszüge oder auch Paypal-Auszüge, die den Buchungsverlauf einer bestimmten Zeiteinheit darstellen.

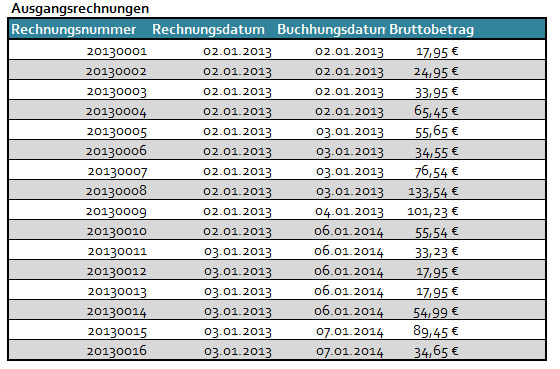

Neben Ausgangsrechnungen, Eingangsrechnungen und Bankbelegen können noch Gutschriften, Kassenbewegungen (Bartransaktionen), Kreditkartenbewegungen und z.B. Lohn- und Gehaltsrechnungen wichtige Belege sein. All diese Belegarten müssen Sie entsprechend einem Zeitabschnitt sortieren, ordnen und zuweisen. Das bedeutet, dass Sie z.B. im Jahr 2013 für den Monat Januar alle Ausgangsrechnungen, die Ihre Kunden auch bezahlt haben in einem Ordner zusammenhalten und nach dem Eingang der Buchung sortieren. Dies gilt natürlich nur im Falle der Einnahmeüberschussrechnung. Die Rechnungsnummern Ihrer Ausgangsrechnungen legen dabei Sie fest. Für alle Eingangsrechnungen gilt das gleiche. Alle Rechnungen, die Sie für den Monat Januar bezahlt haben, werden nach Buchungsdatum sortiert und nummeriert. Die Nummerierung können Sie selbst festlegen, Sie sollte allerdings so selbsterklärend sein, dass ein Fremder (z.B. ein Steuerprüfer) sie ohne große Probleme nachvollziehen kann.

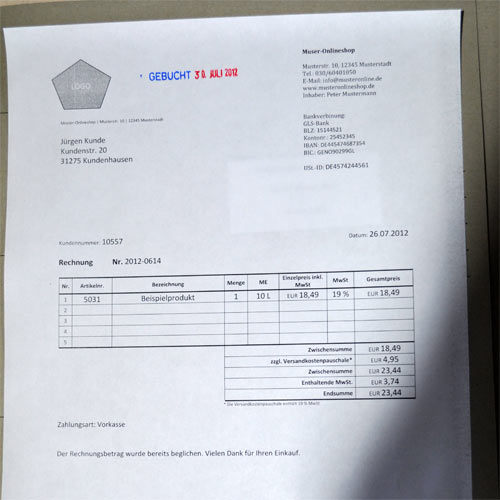

Für eine korrekt durchzuführende Buchung benötigen Sie Ihren Beleg und ein entsprechendes Buchungskonto. Im einfachsten Falle ist das Buchungskonto Ihr Geschäftskonto. Viele Online-Shop-Betreiber haben allerdings weitere Buchungskonten, wie z.B. Paypal. Ihre Belege müssen Sie dann einem Buchungssatz zuordnen. Beispiel: Sie haben einem Kunden eine Rechnung (Rechnungs-Nummer 2012-0614) in Höhe von 49,95 EUR zukommen lassen, die per Vorkasse am 30.Juli 2012 bezahlt wurde. Der Tag an dem das Geld auf Ihrem Geschäftskonto verbucht worden ist, ist folglich auch Ihr Buchungstag. Dieser Buchungstag muss auch ordentlich auf Ihrer Rechnung vermerkt sein, so dass Sie jeden Monat chronologisch nach Buchungseingängen sortieren können.

Gleiches gilt selbstverständlich auch für Ihre Eingangsrechnungen. Der Buchungstag ist der Tag, an dem das Geld von Ihrem Konto abgebucht wurde. Zur besseren Nachvollziehbarkeit sollten Sie auf Ihrer Eingangsrechnung neben dem Buchungstag auch immer den Tag der Überweisung eintragen, bzw. wenigstens notieren, dass die Rechnung bezahlt wurde.

Wenn Sie Ihre Buchhaltung selber machen, dann werden Sie mit ziemlicher Sicherheit auf den Begriff Kontenrahmen stoßen. Die meisten klein- und mittelständischen Unternehmen verwenden den Kontenrahmen SKR03. Häufig wird der Kontenrahmen SKR04 von bilanzierungspflichtigen Unternehmen verwendet, allerdings ist eine Bilanzierung auch mit SKR03 möglich. Die Unterschiede zwischen beiden Kontenrahmen liegen sind in der Organisation sowie im Abschluss zu suchen.

Damit Ihre Ein- und Ausgaben bzw. Zu- und Abflüsse auf Ihrem Geschäftskonto auch korrekt verbucht werden – und Sie das dem Finanzamt auf Nachfrage auch plausibel darstellen müssen – müssen Sie diese jeweiligen korrekt zuordnen. Das geschieht mit einem systematischen Nummernverzeichnis, der die Art Ihrer Einnahmen, Ausgaben und Kontobewegungen ganz genau klassifiziert. Das hat zudem den Vorteil, dass Sie z.B. am Jahresende konkret feststellen können, wofür und in welchen Bereichen Sie Geld ausgegeben haben. Vorweg genommen: Die meisten guten Buchhaltungsprogramme haben diesen Kontenrahmen integriert, so dass Sie sich nicht die Mühe machen müssen, jedes einzelne Konto neu anzulegen.

Der Begriff Konto ist vielleicht für den Anfänger etwas irreführend, weil sicherlich viele damit das Geschäftskonto zuerst assoziieren. Mit Konto ist hierbei nichts weiter gemeint, als eine Art Tabelle in der Soll und Haben gegenübergestellt werden. Ein solches Buchungskonto ist daher ein internes Konto, mit dem Sie Ihre Einnahmen und Ausgaben systematisch zuordnen können.

Ein Beispiel: Als Online-Shop haben Sie jeden Monat Versandkosten an Ihren Paketdienstleister zu bezahlen. Da Sie i.d.R. die Pakete nicht selbst zu Ihren Kunden befördern, sondern einen Dienstleister (DHL, Hermes, GLS etc.) beauftragen, müssen diese Kosten auch entsprechend kontiert werden. Im Kontenrahmen SKR03 gibt es zum Beispiel das Konto 3100 für Fremdleistungen. Wenn Sie also 600,00 EUR von Ihrem Geschäftskonto überwiesen haben, so können Sie in Ihrem Buchhaltungsprogramm diese Kosten auf das interne Konto 3100 buchen.

Sollten Ihnen diese Zuweisungen Mühe bereiten und Sie auch nicht die Zeit und Muße haben, die jeweiligen Konten zusammen zu suchen, so empfiehlt sich der Besuch bei einer Buchhalterin oder einem Steuerberater.

Die Erfahrung hat den meisten Online-Shops gelehrt, dass Excel-Listen zeitaufwändig und fehleranfällig sind. Was vielleicht für einen Freiberufler mit vielleicht 20 Buchungen im Jahr noch funktionieren mag, wird bei einem normal laufenden Online-Shop, bei dem 1.000 Buchungssätze im Jahr keine Seltenheit ist, kaum noch gehen. Hier empfiehlt sich die Auswahl eines geeigneten Software-Tools. Dieses Software-Tool sollte in der Lage sein, sämtliche Ein- und Ausgangsrechnungen sowie Kundengutschriften und Privatentnahmen ordentlich für den jeweiligen Zeitabschnitt zu verbuchen. Eine Elster-Schnittstelle, mit der Sie gleichzeitig auch Ihre Umsatzsteuererklärung bzw. –voranmeldungen machen können, sollte in aller Regel auch enthalten sein. Optimal wäre ein Programm, bei dem Sie auch gleichzeitig Ihre gesamten Kontobewegungen einsehen können.

Es gibt Programme wie z.B. EasyCash, die kostenfrei heruntergeladen werden können. Meist bedarf bei ausschließlich kostenlosen Programmen jedoch einer intensiven Einarbeitung. Es gibt allerdings auch eine Reihe an Buchhaltungsprogrammen, die für unter 100 EUR zu erwerben sind und einen deutlich höheren Funktionsumfang, wie z.B. Auswertungen, Kundenverwaltung oder eine Bankschnittstelle mit sich bringen. Gute Beispiele sind die Software Mein Büro von WISO sowie Cloud-Buchhaltungslösungen wie Scopevisio, welche für die meisten Gründer eines Shops hervorragend geeignet sind und mit wenig Aufwand leicht zu erlernen sind. Cloud-Lösungen haben gegenüber Desktop-Anwendungen den Vorteil, dass keine externe Installation nötig ist und die Buchhaltung überall dort aufgerufen werden kann, wo ein Internetanschluss besteht. Außerdem können Steuerberater oder externe Buchhalter direkt auf die Software zugreifen, was vor allem bei Abschlüssen oder dringenden Fragen ein entscheidender Vorteil sein kann.

Buchempfehlung

Im Buch Der neue Onlinehandel werden interessante Zukunftstrends und Geschäftsmodelle auf über 473 Seiten vorgestellt.

Weitere Details zum Buch

@greller: Das hängt davon ab, wie hoch der Aufwand tatsächlich sein wird und wieviel Geld am Anfang zur Verfügung steht. Wer mit wenig Startkapital anfängt, wird sich die Kosten meist sparen wollen. Außerdem denke ich, dass es nie verkehrt sein kann, sich einige praktische Grundlagen über Buchhaltung anzueignen.

Gute Erstinformationen. Aber macht es nicht Sinn, von Anfang an einen Buchhalterservice in Anspruch zu nehmen, um sich die Arbeit schlichtweg zu sparen und Fehler zu vermeiden? vg, greller

Danke für diesen Beitrag & den Rest der Seite, das war mir eine große Hilfe!

Wieso bucht man die transportkosten denn nicht auf das Konto "ausgansfrachten". ? Und kann man als bilanzierer nicht auch sk r03 nehmen ?

@tobias: Das hängt davon ab, wie der Unternehmenszweck aussieht. Im Bereich Versandhandel wird häufig das Konto 3100 verwendet. Die Versandkosten werden dem Kunden ja direkt in Rechnung gestellt. Es gibt aber tatsächlich auch viele Beispiele, die das Konto 4730 für Ausgangsfrachten nutzen.

Es gibt in der Buchhaltung mitunter mehrere Möglichkeiten, dieselben Kostenarten zu buchen. Interessanterweise sind sich viele Steuerberater/Buchhalter in der Hinsicht auch nicht einig.

Was den Kontorahmen angeht: Im Text war das leider unmissverständlich. SKR03 kann auch bei Bilanzierern verwendet werden und ist mit dem HGB konform.

Vielen Dank für die ausführlichen Informationen, doch leider vermisse ich eine grundlegende Sache: Müssen im Onlinehandel alle einzelnen Belege/Verkäufe buchhalterisch erfasst werden oder genügt auch ein Tagesabschluss? Für die Kassenbuchhaltung im Einzelhandel gilt ja der Grundsatz "in einem zumutbaren Rahmen". Da im Onlinehandel gerade im Weihnachtsgeschäft schnell einmal mehrere Hundert Verkäufe am Tag stattfinden können, ist es m.M.n. nicht als zumutbar einzustufen jede einezlne Transaktion buchhalterisch zu erfassen. Gibt es irgendwo genaue Aussage Seitens des Gesetzgebers zu diesem Thema? Vielen Dank vorab.

@K. Auch wenn es nervig ist, wird man als Onlinehändler nicht drum herum kommen. Da Sie Rechnungen versenden und das Geld nicht als Barzahlung in einer Kasse registrieren können, müssen auch alle Verkäufe (Ausgangsrechnungen) buchhalterisch erfasst werden. Als Shopbetreiber sollte man, wenn viele Rechnungen pro Monat zu verwalten sind, über Software nachdenken, die einige (vor allem zeitfressende) Prozesse automatisieren können. Für eine umfassende und rechtsverbindliche Beratung sollten Sie in diesem Fall einen Steuerberater konsultieren. Dieser kann Sie ggf. auch über relevante Software-Lösungen für Ihr Unternehmen beraten.

schöner Beitrag - verständlich geschrieben und umfassend. Eine Frage blieb bei mir aber dennoch und zwar bezüglich der Ausgangsfrachten bzw. des Portos. Im Verkauf biete ich einige Artikel versandkostenfrei an, d. h. ich habe das komplette (Paket-)Porto zu tragen und bekomme es nicht über die AR vom Kunden erstattet. Ich würde das Ausgangsporto das mir auf den Schultern liegen bleibt gerne von dem trennen, dass mir über die AR erstattet wird, also z. B. Konto 3100 für den für den Kunden versandkostenfreien Versand und Kto. 4730 für den indirekt erstatteten Versand. Möglich oder führt das Prüferseits zur Konfusion?

Hallo Ela,

zunächst Danke für das Lob :).

Was die Beantwortung der Frage angeht, so bitte ich zu bedenken, dass ich weder Buchhalter noch Steuerberater bin. Von daher ist die folgende Antwort eher ein Gedankengang meinerseits und keine fachliche Beratung.

Die Versandkosten auf Kundenseite sind meiner Meinung nach recht einfach zu handhaben. Alles was rausgeht (ob versandkostenfrei oder nicht) sind normale steuerbare Umsätze. Ob da nun Versand auf der AR drauf steht oder nicht, ist für die Buchhaltung nicht erheblich. Der Versand ist in erster Linie eine Zusatzdienstleistung, der darüberhinaus ja noch Verpackung und weiteres Zusatzmaterial enthält.

Alle Versandkosten, die Sie bezahlt haben, werden entsprechend nach Eingangsrechnung gebucht. In der Regel sind das die Konten 3800 oder 4730 (da sind sich die Buchhalter und Berater meist selbst nicht so ganz einig). Beträgt die Rechnung des Versanddienstleisters am Monatsende 100 EUR netto, so werden diese entsprechend auf eines dieser beiden Konten verbucht.

Fazit: Auch wenn Sie versandkostenfrei versenden, so denke ich, sind die Kosten für den Versand normal als Ausgabe entsprechend ER zu buchen.

Gegenfrage: Sie sagen noch, dass Ihnen die Versandkosten auf den Schultern liegen. Sind die nicht entsprechend in Ihre Produkte eingepreist?

Viele Grüße,

Torsten [onlineshop-basics]

Danke ! Dieser Beitrag hat mir doch auch nach 2 Jahren Onlineshop gezeigt das ich einiges falsch gemacht habe..... Habe nur Soll Buchungen gemacht statt ist .... Oha Oha Naja dann werde ich es dieses Jahr wohl mal besser machen

Weitere Artikel aus der Kategorie Finanzen und Steuern

Für Onlinehändler sind Buchhaltungsprogramme wichtig, um vor allem Zeit und Geld zu sparen. Viele Bestellungen lösen auch viele Rechnungen und damit Buchungen auf. Die richtige Buchhaltungssoftware hilft Onlinehändlern ihre Geschäftsprozesse deutlich zu optimieren.

Artikel lesen

Steuern gehören zu den unliebsamen Themen als Selbständiger. Wir geben Ihnen eine kurze Einführung, welche Steuerarten relevant sind.

Artikel lesen

Wer einen Onlineshop erstellen will, braucht auch ein passendes Shopsystem. Wir helfen bei der Auswahl der passenden Shopsoftware und stellen die bekanntesten kurz vor.

Buchempfehlung

Das Buch bietet einen umfassenden Überblick über alle relevanten Schritte und Prozesse, die beim Betrieb eines Onlineshops zu beachten sind.

Weitere Details zum Buch

Kommentar verfassen