Sie haben sich entschlossen ein eigenes Online-Handelsgewerbe zu gründen und möchten loslegen. Dann heißt das, dass Sie zunächst die amtlichen Genehmigungen und Anmeldungen benötigen, um rechtlich als Unternehmer zu gelten. Die Anmeldung der Selbständigkeit muss dem zuständigen Finanzamt sowie dem zuständigen Ordnungsamt angezeigt werden. Wir können Sie allerdings von vornherein beruhigen: Die Anmeldung der eigenen Selbständigkeit ist in den meisten Fällen recht einfach und relativ kostengünstig.

Für Ihre Karriere als Unternehmer benötigen Sie zunächst eine entsprechende Steuernummer. Über diese Steuernummer läuft dann sämtliche Korrespondenz mit dem Finanzamt. In den meisten Fällen haben Sie bereits eine gültige Steuernummer, z.B. wenn Sie als Angestellter tätig waren oder generell bereits eine Einkommenssteuererklärung abgegeben haben. Eine neue Steuernummer brauchen Sie dann in dem Fall nicht.

Dem Finanzamt müssen Sie jedoch Ihre Selbständigkeit erklären. Hierfür benötigen Sie den Fragebogen zur steuerlichen Erfassung. Dort müssen Sie u.a. die Art des ausgeübten Gewerbes, die Anschrift Ihres Unternehmens, die Zugehörigkeit zu einer Kammer sowie die Gründungsform angeben. Für den Online-Shop, der ein klassisches Versandhandelsgeschäft darstellt, ist die Angehörigkeit zur Industrie- und Handelskammer (IHK) anzugeben.

Weiterhin werden Angaben zu den voraussichtlichen Einkünften gefordert, bei denen Sie Ihre Gewinnerwartung für das laufende Geschäftsjahr eintragen müssen. Es empfiehlt sich, die Gewinnerwartungen nicht allzu hoch anzusetzen. Sollten die Einkünfte nämlich den Steuerfreibetrag überschreiten, wird das Finanzamt Sie zur Zahlung von Vorauszahlungen auffordern, und dass obwohl Sie bisher noch keinen einzigen Euro verdient haben. Das kann bei einer unüberlegten Angabe Ihre Liquidität deutlich schmälern. Sollten Sie innerhalb weniger Monate nach Geschäftsbeginn feststellen, dass Ihre Gewinne doch deutlich höher werden als erwartet, können Sie dies dem Finanzamt immer noch mitteilen.

Bezüglich der Gewinnermittlungsmethode haben Sie als Online-Shop-Betreiber die Möglichkeit nach Ihre Gewinne nach Einnahmeüberschussrechnung oder nach Bilanzierung zu ermitteln. Die meisten klassischen Online-Händler werden zur Einnahmeüberschussrechnung (EÜR) optieren, da diese im Vergleich zur Bilanzierung deutlich einfacher durchzuführen ist. Wohingegen Sie sich bei der EÜR viele Inhalte selbst aneignen können, stellt die Bilanzierung einen erheblichen Mehraufwand dar, bei der Sie in der Regel um einen Steuerberater nicht herumkommen. Eine Bilanz müssen Sie jedoch gemäß Einkommenssteuergesetztes ab einem Gewinn von 50.000 EUR bzw. einem Umsatz ab 500.000 EUR durchführen.

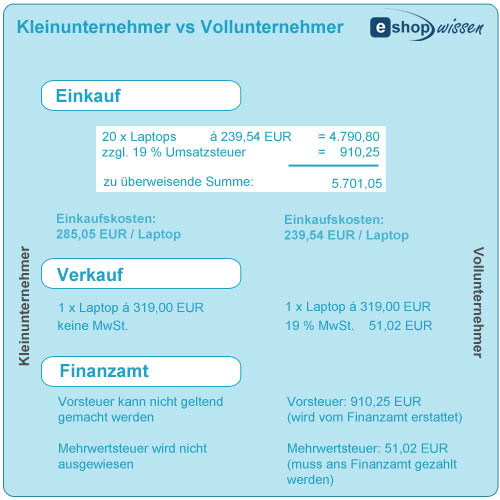

Beim Ausfüllen dieser Angaben sollten Sie sich zuvor im Klaren sein, welche Art von Unternehmer Sie sein wollen. Sie haben die Wahl Vollunternehmer oder Kleinunternehmer zu sein. Kleinunternehmer können Sie solange sein, bis Sie einen Umsatz von 17.500 EUR erwirtschaftet haben. Nach Erreichen dieser Schwelle sind Sie automatisch Vollunternehmer. Der Unterschied zwischen einem Kleinunternehmer und einem Vollunternehmer liegt in der Besteuerung der Umsatzsteuer.

Umsatzsteuern fallen im geschäftlichen Betrieb in zweifacher Art an. Die erste Art der Umsatzsteuer ist die Mehrwertsteuer, die dem Kunden berechnet wird. Die zweite Art der Umsatzsteuer ist die so genannte Vorsteuer, die Sie beim Erwerb von Waren oder Dienstleistungen bezahlen. Dabei wird die Mehrwertsteuer wird an das Finanzamt abgeführt. Die gezahlte Vorsteuer kann der Unternehmer hingegen vom Finanzamt zurückfordern.

Wenn Sie sich zum Anfang für die Kleinunternehmerregelung entscheiden, können Sie auf die Umsatzbesteuerung verzichten. D.h. im konkreten, dass Sie Ihren Kunden keine Mehrwertsteuer berechnen und folglich keine Umsatzsteuer ans Finanzamt abführen müssen. Auf der anderen Seite können Sie jedoch die Vorsteuern, die Sie z.B. für den Wareneinkauf bezahlen, nicht vom Finanzamt zurückfordern. Das kann mitunter zum Vorteil sein, da Sie gegenüber Ihrem umsatzsteuerpflichtigen Wettbewerber Ihre Preise anders gestalten können. Nachteilig kann es jedoch sein, wenn andere Unternehmer oder Geschäftskunden bei Ihnen einkaufen wollen. Da Sie in Ihren Rechnungen dann keine Mehrwertsteuer ausweisen, kann der Unternehmer, der bei Ihnen einkauft, auch keine Vorsteuer geltend machen. Das heißt konkret, dass Ihr Konkurrent trotz eines höheren Bruttopreises dennoch günstiger ist, da der Kunde die gezahlte Mehrwertsteuer vom Finanzamt zurückerhält.

Die Beantragung einer Umsatzsteuer-Identifikationsnummer (kurz USt-ID) wird Ihnen keiner vorschreiben. Sie sollten allerdings darüber nachdenken, ob Sie eine benötigen. Sollten Sie Waren aus dem europäischen Ausland einkaufen oder verkaufen, so wird eine solche Nummer benötigt. Dies gilt im Übrigen schon dann, wenn Sie Waren über einen der großen Marktplätze wie Amazon oder Ebay verkaufen wollen. Beide Unternehmen haben Ihren Sitz im europäischen Ausland. Dadurch sind die zu zahlenden Verkaufsprovisionen nur dann quasi umsatzsteuerbefreit, wenn Sie über eine solche Nummer verfügen. Anderenfalls müssen Sie die jeweiligen Mehrwertsteuersätze bezahlen, wodurch Ihnen zusätzliche und vermeidbare Betriebsausgaben anfallen. Die Anmeldung läuft über das Bundeszentralamt für Steuern, kann aber in der Regel bei der Anmeldung beim Finanzamt über den Fragebogen zur steuerlichen Erfassung gleich mit beantragt werden.

Insofern Sie Vollunternehmer sind, wird das Finanzamt Sie anfangs auffordern, jeden Monat eine Umsatzsteuer-Voranmeldung zu machen. Sowie Sie Umsätze machen, müssen die eingenommenen Mehrwertsteuerbeträge an das Finanzamt abgeführt werden. Sind Ihre Umsätze geringer als Ihre vorsteuerabzugsberechtigten Betriebsausgaben, so erhalten Sie vom Finanzamt Geld zurück. Das Finanzamt setzt den Zehnten eines jeden Monats als Frist an. Dabei ist es Ihnen freigestellt, ob Sie die entsprechenden Beträge selbständig an das Finanzamt überweisen, oder ob das Finanzamt die Beträge von Ihrem Konto einziehen soll. Sollten Sie öfter ein Termin vergessen, so stellt die Teilnahme am Lastschriftverfahren sicherlich die bessere Option für Sie da. Sollten Sie Ihre Umsatzsteuererklärung vergessen haben oder die Beträge nicht zur entsprechenden Frist gezahlt haben, so wird das Finanzamt Ihnen Säumniszuschläge berechnen.

Buchempfehlung

Im Buch Der neue Onlinehandel werden interessante Zukunftstrends und Geschäftsmodelle auf über 473 Seiten vorgestellt.

Weitere Details zum Buch

Zu diesem Beitrag wurde noch kein Kommentar verfasst.

Weitere Artikel aus der Kategorie Existenzgründung

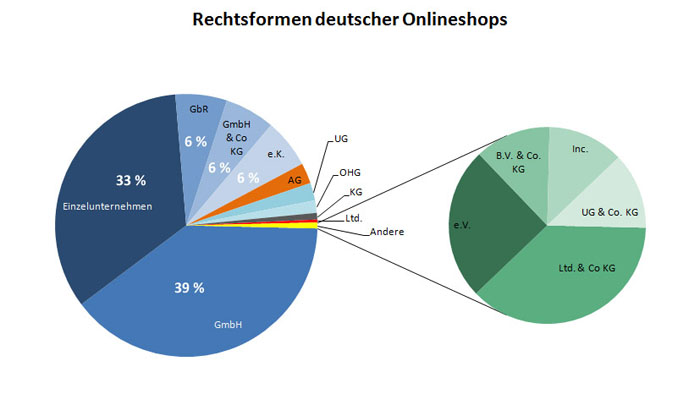

Die Auswahl der Rechtsform entscheidet über die Art der Haftung und Besteuerung eines Onlineshops.

Artikel lesen

Durch Versicherungen können Onlineshops ihre Risiken, die durch Schäden wie Feuer, Diebstahl oder Rechtsstreitigkeiten passieren können, verkleinern. Allerdings gilt es immer Kosten und Nutzen miteinander zu vergleichen.

Artikel lesen

Wer einen Onlineshop erstellen will, braucht auch ein passendes Shopsystem. Wir helfen bei der Auswahl der passenden Shopsoftware und stellen die bekanntesten kurz vor.

Buchempfehlung

Das Buch bietet einen umfassenden Überblick über alle relevanten Schritte und Prozesse, die beim Betrieb eines Onlineshops zu beachten sind.

Weitere Details zum Buch

Kommentar verfassen